MEMPELAJARI LAPORAN LABA RUGI

29/04/2024

MEMPELAJARI LAPORAN LABA RUGI

Halo sobat Acis, Kembali lagi bersama kami Acis Indonesia. Pada kesempatan kali ini saya akan membahas bagaimana cara mempelajari laporan laba rugi.

PENGERTIAN LABA RUGI

Dalam dunia usaha dan perdagangan, istilah laba rugi atau income statement sudah tidak asing lagi di dengar. Laporan laba rugi dalam akuntansi menjadi salah satu hal penting.Karena dapat membantu mengukur dan mengetahui kinerja atau perfoma,perusahaan dalam satu periode dalam satu tahun, sekaligus membantu perusahaan mengukur langkah perusahaan dalam periode selanjutnya.

Untuk mengetahui lebih lanjut apa itu Laporan Laba Rugi, Maka mari kita mempelajari lapoan laba rugi

Laporan laba rugi (income statement atau profit and loss statement) adalah salah satu bagian dari laporan keuangan perusahaan yang berisikan pendapatan serta beban perusahaan dan memberikan informasi tentang laba/rugi bersih yang didapatkan perusahaan dalam periode akuntansi tertentu

Laporan ini terdiri atas pendapatan selama periode berjalan dan beban, baik beban usaha maupun diluar usaha selama periode berjalan.

Laporan laba rugi membantu pemilik bisnis memutuskan apakah mereka dapat menghasilkan keuntungan dengan meningkatkan pendapatan, dengan mengurangi biaya, atau keduanya.

Karena itulah, laporan ini termasuk salah satu komponen yang harus dimasukan dalam pembukuan berdama dengan neraca keuangan dan juga laporan arus kas. Biasanya income statement dibuat di akhir tahun atau di akhir periode perusahaan pada saat perusahaan melakukan pembukuaan perusahaan. Selain itu dengan adanya laporan ini, Anda bisa mengetahui kinerja perusahaan apakah sedang dalam kondisi untung atau rugi

FUNGS DAN MANFAAT LAPORAN LABA RUGI

Ada banyak manfaat yang dapat Anda peroleh jika membuat laporan laba rugi, yakni:

- Mengevaluasi kinerja perusahaan. Anda dapat melihat peningkatan pendapatan atau kerugian yang didapat oleh perusahaan sehingga dapat mengambil keputusan untuk bisa berkembang dan tetap bisa menghadapi persaingan.

- Mengembangkan perusahaan. Anda sebagai pemilik perusahaan dapat menilai pengeluaran-pengeluaran yang efektif dan tidak.

- Menilai risiko. Risiko dalam setiap bisnis pasti ada, jadi tugas Anda yang penting adalah meminimalkan risiko yang bisa saja terjadi tanpa dugaan sebelumnya.

- Tolok ukur perusahaan, memacu kinerja perusahaan sehingga perusahaan dapat bersaing dengan pesaing di pasar.

- Menganalisis strategi perusahaan, apakah strategi yang dipilih dapat membuat perusahaan menghasilkan pendapatan yang maksimal di setiap bulannya atau malah sebaliknya strategi yang dipilih tidak cocok.

- Profil Perusahaan. Investor maupun pemegang saham tentu saja tidak mau memilih perusahaan dengan profil yang buruk untuk menginvestasikan uangnya.

Unsur-unsur penting dalam Laporan Laba Rugi

Setiap badan usaha atau perusahaan memiliki kebijakan dan operasi yang berbeda-beda.

Oleh karena itu, laporan laba rugi yang mereka hasilkan juga akan memiliki perbedaan.

Pasalnya, keuntungan dan pengeluaran dalam bisnis tidaklah selalu sama.

Meskipun ada perbedaan kebijakan yang sesuai dengan jenis usaha yang dijalankan, terdapat unsur-unsur mendasar yang tetap ada dalam setiap laporan laba rugi.

Unsur-unsur tersebut mencakup pendapatan (revenue), beban (expense), keuntungan (profit), dan kerugian (loss). Mari kita jelaskan secara singkat.

1. Pendapatan (revenue)

Unsur ini mencerminkan peningkatan aset atau aliran masuk yang dihasilkan oleh perusahaan melalui kegiatan operasionalnya.

Nilai pendapatan diperoleh dari total pendapatan kotor perusahaan yang dikurangi dengan diskon, retur, dan tunjangan lainnya.

2. Beban (expenses)

Unsur ini menggambarkan pengeluaran atau pemakaian aset yang menyebabkan timbulnya kewajiban dalam periode tertentu.

Beban ini bisa timbul akibat pengiriman barang, produksi, atau kegiatan operasional lainnya.

3. Keuntungan (profit)

Unsur ini muncul ketika terjadi peningkatan ekuitas sebagai akibat dari transaksi perusahaan atau pendapatan atau investasi yang diperoleh dari pemilik perusahaan.

4. Kerugian (loss)

Sementara itu, unsur kerugian terjadi ketika terjadi penurunan ekuitas akibat dari transaksi atau beban yang dialami oleh perusahaan serta pengurangan bagi pemilik perusahaan.

Meskipun setiap laporan laba rugi memiliki karakteristik dan perincian yang berbeda-beda, unsur-unsur tersebut tetap menjadi pondasi penting dalam menggambarkan performa keuangan suatu perusahaan.

Dengan memahami unsur-unsur tersebut, Anda dapat memperoleh wawasan yang lebih baik tentang laporan laba rugi dan menginterpretasikan informasi keuangan dengan lebih efektif.

Namun, terkadang mendapatkan wawasan yang komprehensif dan mendalam dalam data keuangan cukup sulit serta menguras waktu dan tenaga. Terlebih pada perusahaan dengan kapasitas data keuangan yang cukup masif.

Tentunya, melakukan analisis secara manual akan banyak menemukan berbagai hambatan dalam prosesnya. Untuk dapat mengatasi permasalahan itu, Mekari Jurnal dapat menemukan solusi untuk menjawab masalah tersebut.

Saat ini terdapat fitur baru dari Mekari Jurnal yaitu monthly profit and loss analysis yang membantu memudahkan pemilik usaha dalam mengumpulkan dan menyimpulkan data terkait laba dan rugi bisnis dalam tiga bulan terakhir.

Melalui fitur ini, Anda dapat menganalisis dan mendapatkan wawasan terkait akun apa saja yang mempengaruhi laba dan rugi setiap satu bulan.

Adanya fitur ini dapat membantu Anda dalam membuat pelaporan yang lebih mudah, cepat, dan akurat.

Dengan demikian, Anda juga dapat membuat keputusan yang tepat dan strategis dalam mengelola bisnis Anda.

Temukan berbagai fitur unggulan lainnya yang dapat memberikan kemudahan dalam mengelola keuangan perusahaan Anda hanya di Mekari Jurnal.

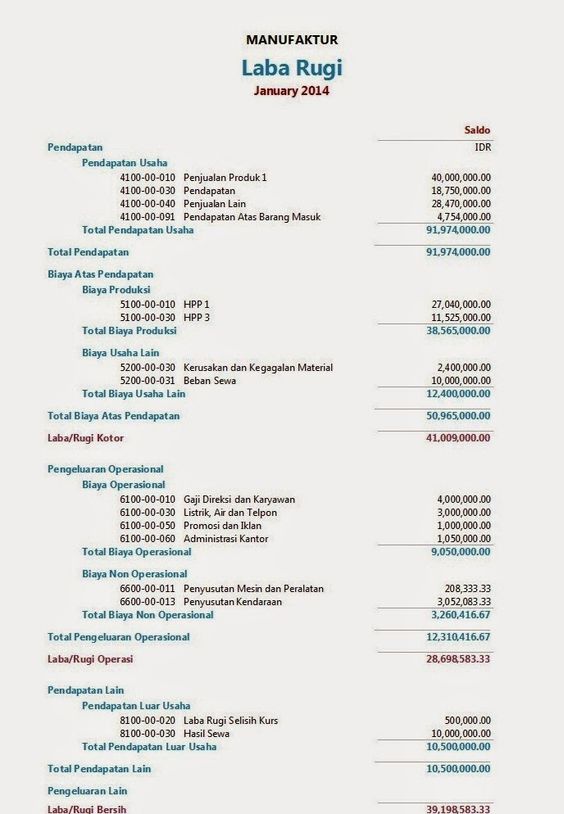

Komponen Utama dalam Membuat Laporan Laba Rugi

Laporan laba rugi (income statement) merupakan suatu gambaran yang penting dalam mengevaluasi kinerja keuangan sebuah perusahaan.

Dalam proses mempelajari laporan raba rugi, terdapat beberapa komponen utama yang menggambarkan berbagai aspek keuangan perusahaan.

Jenis laba yang terdapat didalam laporan laba rugi

- Laba kotor, Ukuran pendapatan langsung dari penjualan perusahaan dalam suatu periode akuntansi.

- Laba Operasi, Selisih penjualan, biaya dan bebab operasi perusahaan.

- Laba sebelum bunga dan pajak, Laba sebelum pajak penghasilan berdasarkan SAK

- Laba bersih, Penjualan bersih terhadap HPP yang dikuran beban operasional dan pajak penghasilan

- Laba operasi Berjalan, Aktivitas bisnis dalam periode berjalan setelah pajak dan bunga. Disebut juga laba sebelum pos luar biasa

Komponen yang terdapat di laporan laba rugi

- Pendapatan

- Biaya

- Harga Pokok Penjualan (HPP)

- Laba Kotor

- Laba Bersih

- Laba/Rugi

Rumus Untuk menghitung laporan laba rugi

- Laba Rugi = Total pendapatan penjualan – HPP

- Laba Operasional = Laba kotor – biaya operasional

- Laba Rugi sebelum pajak = Laba operasional – biaya bunga

- Laba Bersih = Laba sebelum pajak – biaya pajak

Penjelasan komponen-komponen tersebut:

1. Pendapatan/Penjualan

Pendapatan adalah jumlah uang yang diperoeh oleh perusahaan dari penjualan barang atau jasa.

Komponen ini mencerminkan sumber utama penghasilan perusahaan dan biasanya dicantumkan di bagian atas laporan laba rugi.

2. Pendapatan Bersih

Pendapatan Bersih dihitung dengan mengurangi beban pajak penghasilan dari pendapatan sebelum pajak.

Jumlah ini mewakili pendapatan yang mengalir ke laba ditahan di neraca setelah dikurangi dengan setiap dividen yang dibagikan.

3. Laba Kotor

Laba kotor dihitung dengan mengurangi HPP dari pendapatan penjualan. Laba Kotor mencerminkan keuntungan kotor yang diperoleh dari penjualan produk atau jasa setelah mempertimbangkan biaya produksi.

4. Pendapatan Operasional (atau EBITA)

Adalah selisih anatara pendapatan dari operasional bisnis utama perusahaan dan semua biaya operasional. Dengan kata lain, ini adalah laba sebelum pendapatan non-operasional, biaya non-operasional, bunga, atau pajak dikurangi dari pendapatan.

5. EBITDA (Earnings Before Interest, Taxes,Depreciation,and Amortization)

Komponen ini menggambarkan pendapatan sebelum mempertimbangkan bunga, pajak, depresiasi, dan amortisasi.

EBITDA membantu dalam memahami profitabilitas inti perusahaan.

6. EBT (Pendapatan Sebelum Pajak)

EBT adalah singkatan dari Earnings Before Tax atau Pendapatan Sebelum Pajak.

Komponen ini diperoleh dengan mengurangi beban bunga dari Pendapatan Operasional. EBT adalah subtotal terakhir sebelum mencapai pendapatan bersih.

7. HPP

Merupakan item yang menggabungkan biaya langsung yang terkait dengan produksi atau penjualan produk untuk menghasilkan pendapatan.

Jika perusahaan tersebut bergerak di bidang jasa, item ini dapat disebut sebagai Cost of Sales. Biaya langsung ini mencakup biaya tenaga kerja, bahan baku, suku cadang, dan alokasi biaya lainnya seperti depresiasi

8. Beban Umum dan Administrasi

Beban Umum dan Administrasi (G&A) mencakup semua biaya tidak langsung lainnya yang terkait dengan operasional perusahaan.Ini meliputi gaji dan upah karyawan,biaya sewa, dan overhead kantor, asuransi, biaya perjalan,serta biaya operasional lainnya. Beberapa perusahaan juga memilih untuk memisahkan biaya depresiasi dan amortisasi ke dalam komponen terpisah.

9. Beban pemasaran,periklanan, dan promosi

Bisnis umumnya memiliki penegeluaran terkait dengan upaya pemasaran,periklanan,dan promosi produk atau jasa mereka. Biaya-biaya ini sering kali dikelompokkan bersama karena mereka memiliki sifat yang serupa dan berkaitan langsung dengan penjualan.

10. Depresiasi atau Beban Penyusutan & Amortisasi

Depresiasi dan amortisasi adalah biaya non-tunai yang digunakan untuk mengalokasikan biaya aset produktif perusahaan selama periode waktu tertentu.

Depresiasi berkaitan dengan aset fisik seperti properti dan peralatan (PP&E), sementara amortisasi berkaitan dengan aset tak berwujud seperti hak paten atau merek dagang.

11. Bunga

Beban dan pendapatan bunga dicatat secara terpisah dalam laporan laba rugi.

Hal ini dilakukan untuk memberikan gambaran yang lebih jelas mengenai beban bunga yang ditanggung oleh perusahaan dan pendapatan bunga yang diperoleh.

Komponen ini membantu dalam merekonsiliasi perbedaan antara EBIT dan EBT.

12. Pajak Penghasilan

Komponen ini mencerminkan pajak yang dibebankan pada pendapatan sebelum pajak.

Beban pajak penghasilan terdiri dari pajak saat ini dan pajak tangguhan.

13. Biaya Lainnya

Setiap industri atau perusahaan mungkin memiliki pengeluaran lain yang unik.

Beberapa contoh pengeluaran lainnya meliputi pemeliharaan, penelitian dan pengembangan (R&D), kompensasi berbasis saham (SBC), biaya penurunan nilai, keuntungan/kerugian atas penjualan investasi, dampak nilai tukar mata uang asing, dan berbagai biaya khusus lainnya.

Demikian Terkait “ Mempelajari Laporan Laba Rugi”

Bila ada yang kurang jelas dan ingin mendapat penjelasan yang lebih spesifik dari tim solution expert kami silahkan hubungi kami ACIS Indonesia melalui telpon di 021-29018652 / 087884538950 atau email ke [email protected]. Kami siap membantu Anda..!

Kami ACIS Indonesia adalah konsultan penjualan resmi Software Accounting ACCURATE. Kami juga menyediakan jasa training ACCURATE dan maintenance ACCURATE bagi perusahaan yang sudah menggunakan software ACCURATE dan mengalami kendala atau kesulitan dalam penggunaan software ACCURATE nya anda dapat menghubungi kami pada email : [email protected]. Kami selalu siap melayani Anda mulai dari Aceh, Padang, Jambi, Bengkulu, Medan, Palembang, Bangka Belitung, Serang, Tangerang, Jakarta, Bandung, Semarang, Yogyakarta, Surabaya, Bali, Lombok, Pontianak, Balikpapan, Manado, Makassar sampai Papua

All right reserved by samaacis.com

Office

Cikarang Technopark Gedung A Lantai 2

Jl Raya Inti No 7 Blok C1, Cibatu, Lippo Cikarang

Kabupaten Bekasi, Jawa Barat 17530